올해부터 본격적인 IoT 시장의 개화기에 접어들 것으로 전망된다. 시장조사기관들이 한결같이 긍정적인 전망들을 쏟아내고 있기 때문이다. IDC는 전세계 IoT 지출은 2015~2020년 예측 기간 동안 연평균(CAGR) 15.6%의 성장세를 보이며 2020년 1조 2,900억 달러 규모에 달할 것으로 전망했다.

BCG는 기업들의 IoT 기술, 앱 및 솔루션에 대한 B2B 지출은 2020년까지 2,670억 달러로, IoT 지출의 50%는 개별 제조, 운송 및 물류 및 유틸리티가 주도할 것으로 내다봤다. 가트너는 전세계 IoT 기기수는 올해 84억 대를 기록한 뒤, 2020년에는 204억 대에 이를 것으로 예상했다. 2017년 전체 엔드포인트(endpoint) 및 서비스 부문 지출 규모는 2조 달러에 달할 것으로 예측했다.

IT 시장 분석 및 컨설팅 기관인 IDC의 최근 연구보고서 ‘Worldwide Semiannual Internet of Things Spending Guide’에 따르면, 사물인터넷(IoT) 관련 하드웨어, 소프트웨어, 서비스 및 커넥티비티(connectivity)에 대한 투자가 증가하면서 지난해 전세계 IoT 지출 규모가 전년 대비 17.9% 성장한 7,370억 달러에 이른 것으로 집계됐다. 또한 전세계 IoT 지출은 2015~2020년 예측 기간 동안 연평균(CAGR) 15.6%의 성장세를 보이며 2020년 1조 2,900억 달러 규모에 달할 것으로 전망했다.

IDC, IoT 지출 규모 17.9% 성장한 7,370억 달러

2016년 산업별 IoT 투자 순위는 제조(1,780억 달러), 운송(780억 달러), 유틸리티(690억 달러) 순으로 나타났다. 2016년 네번째 순위인 컨슈머 IoT 부문은 2020년 세번째로 큰 시장이 될 전망이다. 커넥티드카 및 스마트 빌딩과 같이 업계 공통 활용사례에 해당되는 산업간 IoT 투자도 5년 예측 기간 동안 상위를 차지할 것으로 예상된다. 한편, 보험, 컨슈머, 헬스케어 및 리테일 부문 지출은 가장 빠르게 증가하는 산업 분야가 될 것으로 보인다.

제조 부문이 IoT 산업을 주도하고 있는 가운데, 제조 운영이 2016년 가장 큰 투자(1,025억 달러)가 이루어진 IoT 활용사례로 꼽혔다. 이외 제조 부문 IoT 활용사례로는 생산자산관리, 유지보수 및 현장서비스 등이 있다.

두번째로 큰 활용사례는 화물모니터링(559억 달러)으로, 이는 운송 업계 IoT 지출을 한층 더 촉진할 것으로 보인다. 유틸리티 업계의 경우, 전기 및 가스의 스마트 그리드에 대한 투자 규모가 2016년 578억 달러에 이른 것으로 집계됐다. 소비자의 스마트홈 투자는 예측 기간 동안 두배 이상 증가해 2020년 630억 달러 규모에 이를 것으로 예상된다. 보험 업계에서는 텔레매틱스가 주요 활용사례가 될 것으로 보이며, 헬스케어 부문에서는 원격 건강 모니터링에 대한 투자가 가장 많을 것으로 예상된다. 리테일 업계는 이미 옴니 채널 운영 및 디지털 사이니지를 비롯한 다양한 활용사례에 투자하고 있다.

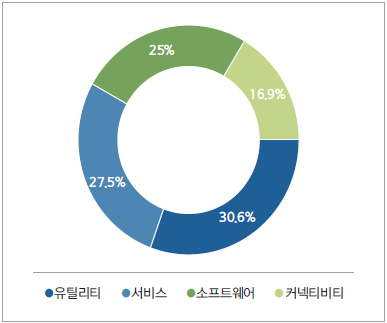

기술별로는 하드웨어가 예측 기간 전반에 걸쳐 최대 지출 부문을 유지할 것이며 서비스, 소프트웨어 및 커넥티비티 부문이 그 뒤를 이을 것으로 예상된다(그림 1). 하드웨어 지출 규모는 5년 전망 기간 동안 거의 두배가 될 것으로 예상되는 가운데, 2020년 4,000억 달러 규모에 달할 전망이다.

그러나 성장세는 IoT 기술 그룹 중 가장 둔화될 것으로 보인다. 소프트웨어와 서비스 지출은 하드웨어 및 커넥티비티 부문에 비해 더 빠른 성장세를 보일 전망이다. 엔드포인트와 네트워크를 연결하는 모듈 및 센서가 하드웨어 부문을 주도할 것으로 예상되며, 애플리케이션 소프트웨어는 전체 IoT 소프트웨어 투자의 절반 이상을 차지할 것으로 예상된다.

▲ 그림 1. IoT 기술별 시장 점유율 (2016년)

아태지역(일본 제외)은 예측 기간 전반에 걸쳐 IoT 지출 규모가 가장 클 것으로 예상되는 지역이며, 그 뒤를 미국, 서유럽 및 일본이 따를 것으로 전망된다. 아태지역(일본 제외) 지역 IoT 구매 중 약 1/3은 제조 부문에서 이루어질 전망이다. 미국의 경우도 제조 부문이 예측 기간 동안 최대 규모의 IoT 투자로 예상되지만 전체 지출에서 차지하는 비중(약 15%)은 낮아질 것으로 보인다. 서유럽의 경우, 컨수머 IoT 지출이 운송 및 유틸리티 부문을 추월하며 2020년 두번째로 큰 IoT 시장이 될 전망이다.

IDC에서 IoT 연구그룹을 총괄하고 있는 버논 터너(Vernon Turner) 수석 부사장은 “사물인터넷은 비즈니스 변혁 및 로보틱스, 인지컴퓨팅, 가상현실과 같은 혁신 시장 발전을 지속적으로 촉진시킬 것으로 예상된다”며, IoT는 벤더 및 최종 사용자 모두에게 발전 가능성이 높은 기회가 되고 있다고 말했다.

이어 그는 “중국과 미국의 IoT 투자가 전체 IoT 지출의 절반 이상을 차지하며, IoT 시장의 두자지수 성장세를 견인하고 있다”고 덧붙였다.

BCG, 기업의 IoT 지출 ‘2020년 2,670억 달러’

기업들의 IoT 기술, 앱 및 솔루션에 대한 B2B 지출은 2020년까지 2,670억 달러로, IoT 지출의 50%는 개별 제조, 운송 및 물류 및 유틸리티가 주도할 것으로 전망됐다. 같은 해 IoT 애플리케이션 지출은 641억 달러, IoT Analytics 지출은 214억 달러에 달할 것으로 예측됐다.

이는 최근 보스턴 컨설팅 그룹(Boston Consulting Group)이 내놓은 시장 분석자료인 ‘Winning In IoT, It’s All About The Business Processes’의 핵심이다.

BCG는 2020년까지 IoT 기술, 제품 및 서비스의 시장규모가 2,670억 달러에 이를 것으로 예측했는데, 이러한 성장 원인은 서비스 및 IoT 애플리케이션 투자 때문이라고 분석했다.

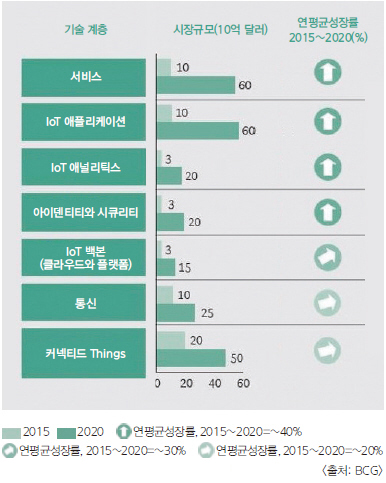

보고서에 따르면, 2015년에서 2020년 사이에 IoT 기술 스택의 모든 계층에서 얻는 수익이 연평균성장률이 20%이상을 달성할 것으로 전망됐다(그림 2). B2B 고객은 서비스, IoT 분석 및 애플리케이션에 가장 중점을 두고 IoT의 두 영역을 가장 빠르게 성장시키고 있다. 2020년까지 이 두 계층은 IoT의 60% 성장을 기록할 전망이다. 2020년까지 이들 영역에서의 시장규모는 641억 달러를 창출할 것으로 예측됐다.

▲ 그림 2. IoT 기술 계층별 시장규모 및 성장률

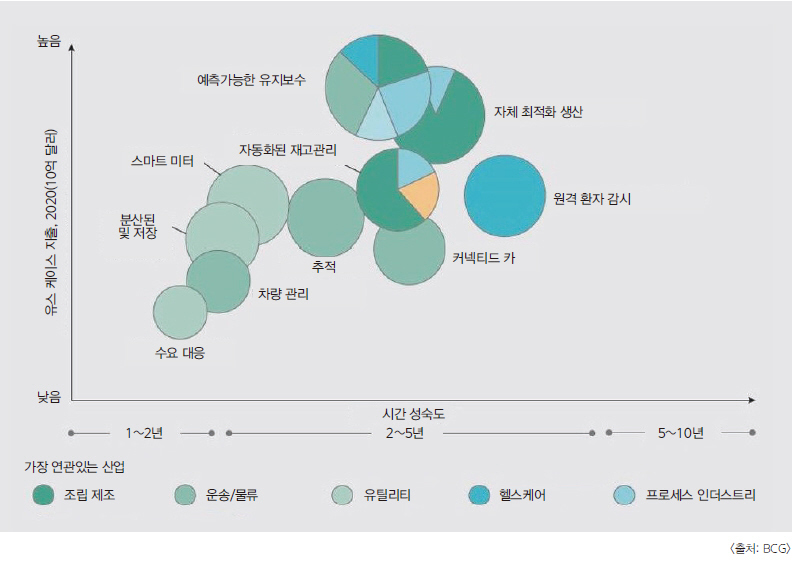

보고서에 따르면, 예측 유지 보수, 자체 최적화 생산 및 자동 재고 관리는 2020년까지 IoT 시장 성장을 주도하는 3대 활용 사례다. 비즈니스 리더는 IoT를 통해 기업의 고객 만족도 향상, 품질 향상, 새로운 비즈니스 모델 지원 및 비용 절감이 되는지 묻는다. 이에 따라 BCG는 유스 케이스에 대한 광범위한 분석을 완료했다. 10가지 가장 유용한 사례는 ▲센서 기반 기계 수리 예측 ▲자동 최적화 생산 ▲자동 재고 관리 ▲원격 환자 모니터링 ▲스마트 미터 ▲추적 및 추적 ▲커넥티드 카 ▲분산 발전 및 스토리지 ▲차량 관리 ▲수요 대응 등이다. 그림 3은 분석된 10개의 유스 케이스를 예상 지출과 성숙 기간별로 비교한 것이다.

▲ 그림 3. IoT 성장을 주도할 10가지 유스 케이스

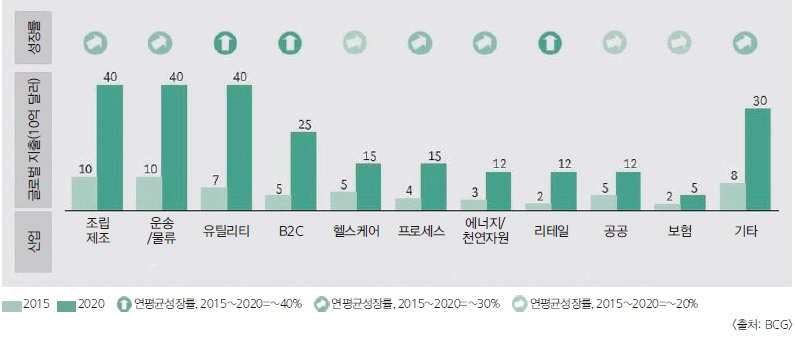

보고서에 따르면, 2020년까지 IoT 지출의 50%는 조립 제조, 운송 및 물류 및 유틸리티에 의해 주도될 것으로 조사됐다(그림 4). BCG는 IoT가 오늘날 기술 기반이 아닌 산업에 가장 변형된 효과를 가져올 것으로 예측했다. 이러한 모든 유스 케이스가 의존하는 가장 중요한 성공 요인은 온-프레미스(On-Premise), 레거시 및 클라우드 시스템 및 플랫폼을 포괄하는 안전하고 확장 가능하며 신뢰할 수 있는 엔드-투-엔드 통합 솔루션이다.

▲ 그림 4. 각 산업 분야별 IoT 지출 전망치

가트너, 올해 IoT 기기수 84억 대로 31% 증가

이러한 기업의 IoT에 대한 지출의 확대는 IoT 기기 확대로도 연결될 전망이다. 가트너에 따르면, 2017년 전세계 사물인터넷(IoT) 기기가 전년 대비 31% 증가한 84억 대 수준을 기록할 전망이다. 특히 소비자 부문이 이 중 63%를 차지하며 IoT 기기 사용을 주도할 것으로 보인다. 가트너는 전세계 IoT 기기수는 올해 84억 대를 기록한 뒤, 2020년에는 204억 대에 이를 것으로 예상했다. 2017년 전체 엔드포인트(endpoint) 및 서비스 부문 지출 규모는 2조 달러에 달할 전망이다.

지역별로는 중국과 북미, 서유럽이 가장 활발하게 IoT 기기를 도입하며 2017년 전체 사물인터넷 기기의 67%를 차지할 것으로 나타났다.

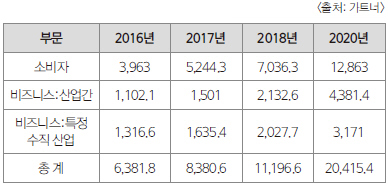

가트너는 2017년 소비자 부문이 52억 대로 전체 설치 대수의 63%를 차지해 IoT 기기 사용을 주도할 것으로 전망했다(표 1 참고). 비즈니스 부문의 경우 2017년 연결된 사물이 31억 대에 달할 것으로 나타났다.

▲ 표 1. 부문별 IoT 설치 대수 (단위: 백만 대)

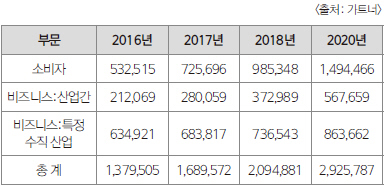

▲ 표 2. 부문별 IoT 엔드포인트 지출 (단위: 십억 달러)

피터 미들턴(Peter Middleton) 가트너 책임연구원은 “소비자 부문에서는 자동차 전장 시스템 외에 스마트 TV와 디지털 셋톱박스가 가장 큰 비중을 차지하는 반면, 기업들은 스마트 전자 계측기와 상업용 보안 카메라를 가장 많이 활용할 것”이라고 말했다.

2017년에는 특정 수직 산업에서 스마트 계측기 외에도 제조 현장 기기, 전력발전소 공정 센서, 헬스케어용 실시간 위치 기기 등을 약 16억 대 설치하면서 기업 부문 IoT 기기 도입에 박차를 가할 전망이다.

하지만 2018년부터는 LED 조명, 공조 시스템(HVAC: 난방, 환기, 냉방), 물리적 보안 시스템 등 스마트 빌딩 부문을 목표로 하는 산업간 기기의 설치 대수 증가와 비용 감소가 IoT 연결을 주도할 것으로 예상된다. 2020년 산업간 기기와 특정 수직 산업 부문 기기는 각각 44억 대와 32억 대에 이를 것으로 나타났다.

가트너 조사에 따르면 더 많은 IoT 기기를 구매한 것은 소비자였지만, 더 많은 지출을 한 것은 기업으로 나타났다. 기업의 커넥티드 기기 사용으로 인해 2017년에는 하드웨어 지출 규모가 9,640억 달러에 이를 것으로 전망된다(표 2 참고). 또한, 소비자 애플리케이션 규모는 7,250억 달러를 기록할 것으로 예상된다. 2020년까지 두 부문에서의 하드웨어 지출 규모는 3조 달러에 육박할 전망이다.

데니스 루에브(Denise Rueb) 가트너 책임연구원은 이에 대해 “IoT 서비스가 IoT 기기 증가의 주요 요인”이라고 말했다. 전체 IoT 서비스 지출 규모는 2017년에 2,730억 달러를 기록할 것으로 전망된다.

데니스 루에브 연구원은 “서비스는 IoT 제공업체가 기업의 IoT 시스템 설계, 도입 및 운영을 지원하는 전문가용 IoT 운영 기술 분야가 지배할 것”이라며, “하지만 연결 서비스와 소비자 서비스는 더 빠른 속도로 성장할 전망이다. 소비자용 IoT 서비스가 다른 서비스보다 최신이며, 또 성장하고 있다. 여기에 연결 서비스 비용 감소와 신규 애플리케이션 등장으로 탄탄한 성장세를 보이고 있다”고 덧붙였다.

김진희 기자 (eled@hellot.mediaon.co.kr)