[PCB 업계 동향①] 2014, 2015년 세계 PCB 산업 현황

[PCB 업계 동향②] 2015년 국내 PCB 산업 현황

[PCB 업계 동향③] 국내 PCB 산업 분석과 대안

[PCB 업계 동향④] CES 2015를 통해 본 전자기기 Key Trends

2015년 세계 PCB 산업 동향

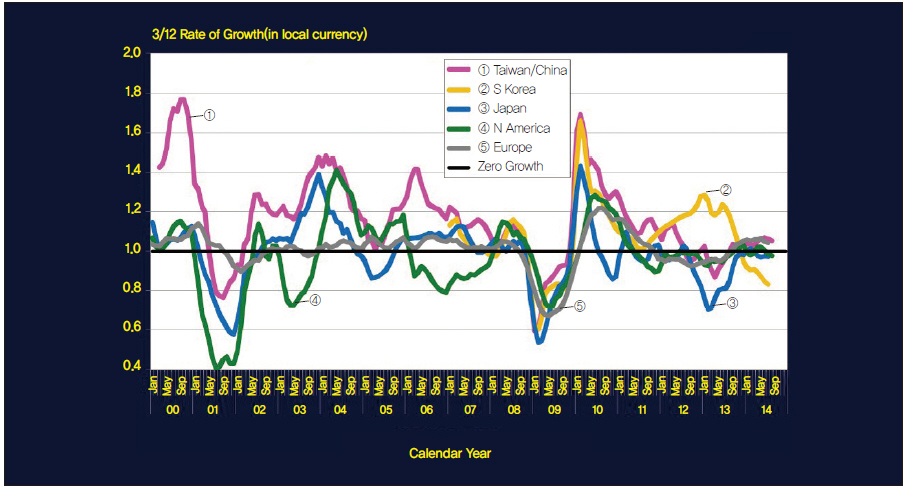

그림 1의 현지통화(Local Currency)기준으로 지역별 성장률 추세를 보면 2010년에 가파른 성장을 기점으로 둔화되고 있다.

그림 1. 지역별 PCB 산업 성장율(현지통화기준)

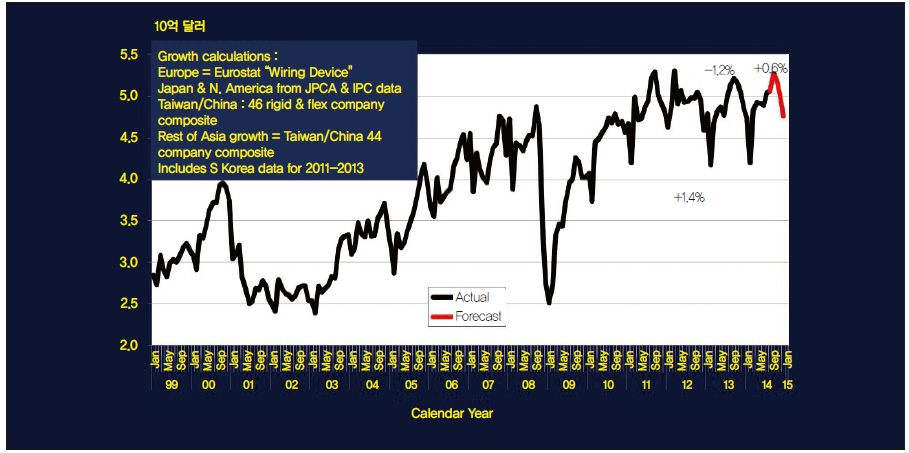

한국은 2012년 말에서 2013년 2/4분기까지 스마트폰 수요증가로 인해 세계PCB시장 내 유일한 성장을 유지했지만, 2013년 말부터 스마트폰 수요부진으로 성장률이 급락하고 있다. 이러한 현상은 그림 2의 세계 PCB시장 전망에서 보듯 2015년 상반기 이후에도 지속될 것으로 보인다.

그림 2. 세계 PCB 산업 동향

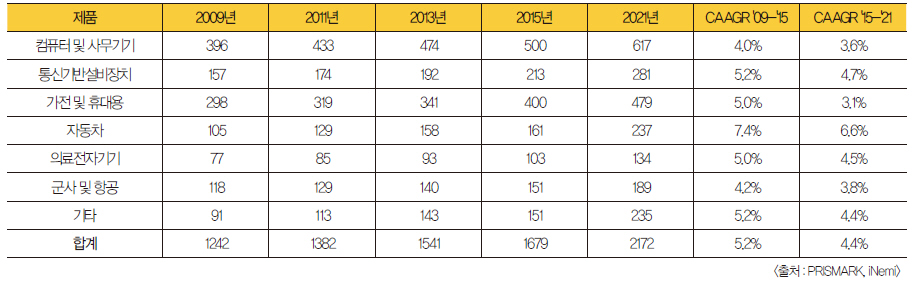

PCB산업도 예외 없이 세계경제흐름에 민감한 영향을 받는다. 주시해야 할 점은 1998년도 외환위기와 2008년 금융위기 등 세계 경기순환주기가는 10년 주기를 보인다는 점이다. 표 4에 따르면 세계전자제품시장은 2009∼2015년까지 평균 5.2%의 성장을 보이지만, 2015년 이후 컴퓨터 및 휴대용기기의 성장이 둔화될 것으로 보인다.

표 4. 세계 전자제품 시장규모(단위 : 십억 달러)

이는 경기순환주기와 관계가 있는 것으로 보인다. 일본, 유럽 등의 통화확대로 인한 엔과 유로화의 가치하락은 지속될 수가 없고 저금리로 인한 가계대출 급증으로 인한 후유증은 반드시 오기 때문에 지난번 외환위기나 금융위기와 같은 큰 폭은 아니더라도 세계경제의 침체위기는 예상 할 수 있다.

규모의 경제에 대응한 무리한 투자보다 범위의 경제를 지향하는 기업전략과 대응이 필요할 것으로 보인다.

2015년 국내 PCB 산업 동향

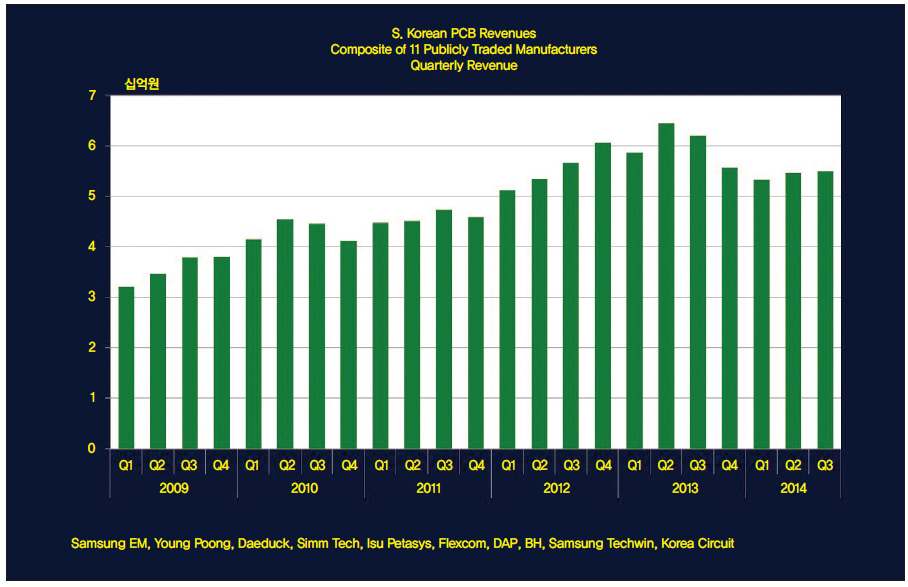

지난해 삼성전자의 스마트폰용 PCB 수요둔화로 중견 PCB업체들은 실적 부진에 시달려야 했다. 특히 HDI 및 FPCB 기판 제조업체는 이미 제조설비에 투자해 생산 Capacity를 확대했기 때문에 공장가동율을 맞추기 어려워졌으며, 매출은 물론이고 영업이익 또한 급감하기에 이르렀다. 이러한 상황은 이미 예견된 일이었다. 지식경제부 자료(그림 3)에 따르면 2012년 국내 PCB산업은 휴대폰에 편중되어 있었다.

그림 3. 국내 11대 PCB회사의 매출동향

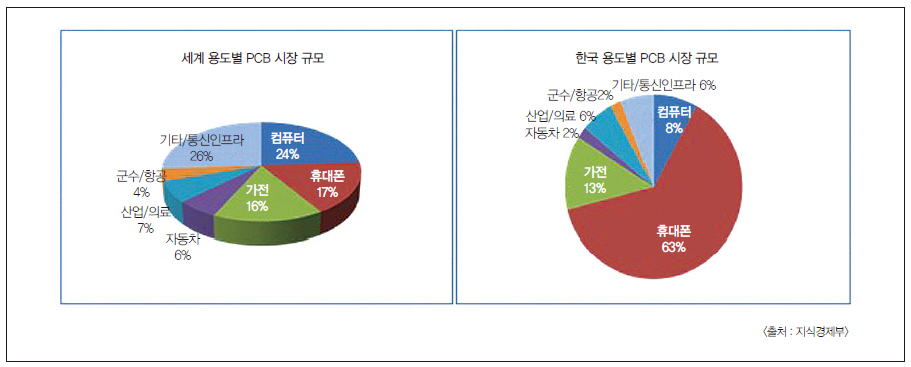

물론 삼성이나 LG 휴대폰이 세계시장에서 차지하는 높은 점유율을 보면 알 수 있듯이, 그 당시에는 휴대폰용 PCB의 수요증가로 이어졌다. 이에 국내PCB제조업체의 투자는 당연했다(그림 4).

그림 4, 용도별 PCB 시장 규모

하지만 거대한 시장이자 생산기지인 중국의 추격은 예상된 일이었고 가격에 민감한 동남아시장에서는 국내 제품이 중국산 제품과의 경쟁에서 밀리게 됐다. 이러한 수요둔화는 부품시장을 크게 위축시켰다. 예측하건데, 앞으로도 휴대폰 시장에서의 점유율 확대는 쉽지 않을 것으로 보인다.

하지만 한 가지 다행스러운 것은 반도체산업 주도국인 우리나라가 세계반도체 수요 증가에 따라 중국 스마트폰에 쓰이는 MCP(Multi chip package), FC(Flip chip), CSP (Chip scale package)뿐만 아니라 PC서버 메모리용 기판(substrate)의 수요가 증가한다는 점이다. 또한 PC등의 메모리 장치로 쓰이는 D램이 DDR3(Double Data Rate3)에서 DDR4로 본격적으로 전환될 것으로 예상돼 PCB업체들은 성장에 탄력을 받을 것으로 기대된다.

업계에 따르면 대덕전자와 심텍 등 대형 PCB업체들이 2014년 3분기를 기점으로 실적을 회복시키는데 성공했다. 실적 개선의 주역은 반도체용 PCB이다. 그러나 이러한 반도체용 PCB수요 증가에 수혜를 누릴 수 있는 PCB제조사는 삼성전기, 대덕전자 및 심텍 등 극히 제한적이다. 반도체 패키지 및 모듈용 PCB를 제조하기 위한 설비투자와 기술력 확보는 막대한 자금과 기술개발 시간이 필요하다.

이에 앞서 언급한 세 회사는 오래 전부터 이를 위한 투자와 준비를 갖추었고 양산과 더불어 기술개발을 지속적으로 해왔다. 새로운 영역에 대한 후발업체들의 진입장벽은 그만큼 높아져있다.

최근 증권사의 분석에 따르면, 대덕전자는 지난해부터 국내 스마트폰 의존도가 높은 HDI 비중을 줄이고 메모리용 기판 사업에 회사 역량을 집중했다. 2014년 하반기부터는 FC CSP 생산에도 돌입했다. 앞으로 중국 스마트폰업체들이 성장할수록 FC CSP 수요는 더욱 늘어날 것으로 예상된다.

심텍도 중국 중저가 스마트폰에 쓰이는 MCP 생산 비중을 늘려 효과를 톡톡히 봤다. FC CSP 사업에서도 나름 성과를 내고 있다. 이처럼 반도체 기판을 생산하는 PCB업체들은 중국 영업에도 큰 어려움이 없다. 대다수 국내 부품업체들이 중국 영업에 골머리를 앓거나 중국 기업에 끌려 다닐 이유가 없다.

실질적인 공급 계약을 삼성전자. SK하이닉스 등 대기업들이 진행해주기 때문에 폰에도 한국산 반도체 기판이 쓰이고 있다. PC서버용 D램이 DDR3에서 DDR4로 전환되는 것도 PCB업체에 큰 기회다. 삼성전자와 SK하이닉스 등 반도체업체들은 향후 3∼4년 동안 DDR3 생산 비중을 줄이고 DDR4 생산량을 늘릴 계획이다. 지난 2008년 이후 메모리 업체들이 DDR2에서 DDR3로 D램 생산 비중을 조정하면서 국내 PCB 업체들이 수혜를 보기도 했다. 당시 대덕전자, 심텍 등 PCB 업체들은 상장 업체 중에서도 수익성이 좋은 기업으로 꼽혔다.

한 애널리스트는 “올 하반기부터 DDR4 전환이 본격화되고 2016년에는 DDR4 생산 비중이 DDR3를 넘어설 것”이라며 “PCB 업계에 2008년 같은 호황이 다시 한 번 불어올 수 있다”고 말했다.

요약하자면 다음과 같다.

첫째, 글로벌 스마트폰 업체들의 신제품 출시와 중국 스마트폰성장에 따른 반도체 수요 호조세가 지속될 것이기 때문에, 이에 맞춰 삼성전자 17 라인, 하이닉스 M14 등 설비 가동을 준비하고 있어 2015년 반도체 패키징 PCB 의 수요가 증가할 것이다.

둘째, ‘스마트워치’와 ‘애플페이’ 등을 중심으로 한 사물인터넷시대가 도래하고 있어 통신장비 투자 증가에 따른 통신장비용 MLB 매출이 증가 할 것으로 전망된다.

김희경 대표 모리아 코리아